|

12月4日晚间,泰国政府发言人表示,泰国内阁批准一项包括将该国橡胶树种植面积削减21%在内的20年计划,市场做多情绪再度被引燃,RU2005在12月5日快速突破13000元/吨关口,单日大涨3.57%,此后胶价在13200元/吨附近振荡运行,盘中一度上涨至13455元/吨,创下年内新高。对于后市,我们认为,在没有进一步消息刺激的情况下,胶价短期内将维持振荡调整态势,但从中长期来看,天然橡胶期价仍有进一步上涨的空间。

在本次公布的20年计划中,泰国政府计划将国内橡胶树种植面积削减21%,自2016年的2330万莱(373万公顷)削减至1840万莱(约294.56万公顷)。数据显示,2019年,泰国天然橡胶总种植面积为362.09万公顷,按照泰国政府公布的计划,其每年将削减约3.38万公顷橡胶树种植面积,削减量基本与每年的翻种面积相当,按照2019年泰国天然橡胶单产进行估算,每年将减少天然橡胶产量约5.1万吨。虽然与泰国目前近500万吨的年产量相比,5.1万吨的减产量较为有限,但若是这一计划能够如泰国政府所设想的持续至2036年,则削减的天然橡胶产量将超过100万吨,而在最大产胶国橡胶产量削减20%左右后,全球天然橡胶供给将出现明显下降。

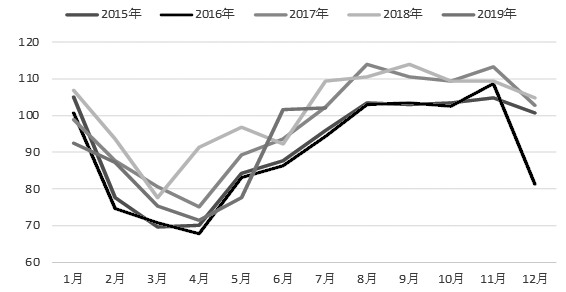

自11月下旬开始,国内云南产区率先开始停割,海南产区也即将在12月开始停割;东南亚产区方面,尽管泰国尚未结束旺产季,但越南等位置相对偏北的产区也逐渐由旺产季向停割期过渡,新胶供给自年内高点开始回落。从历年数据来看,ANRPC成员国天然橡胶合计产量自每年的12月开始下降,至次年3—4月产区全面停割时降至年内最低点,因此后期天然橡胶供给将逐步减少。

图为ANRPC成员国天然橡胶合计月产量(单位:万吨)

受终端需求淡季的影响,轮胎市场交投表现维持平淡,但在全年生产任务以及年前库存储备的影响下,近期轮企开工整体表现较为稳定,前期山东地区虽然出现大雾红色预警,但对于厂家生产影响有限。截至12月12日当周,全钢胎开工负荷为72.19%,半钢胎开工负荷为66.91%。

尽管当前中国汽车产销仍处于同比下降状态,但降幅逐渐收窄,国内车市正在缓慢企稳回升。2019年11月,国内汽车产销分别完成259.3万辆和245.7万辆,分别同比增长3.8%和下降3.6%;1—11月,国内汽车产销分别完成2303.8万辆和2311万辆,分别同比下降9%和9.1%,降幅较1—10月分别收窄1.4和0.6个百分点。整体来看,当前天然橡胶需求表现较为稳定。

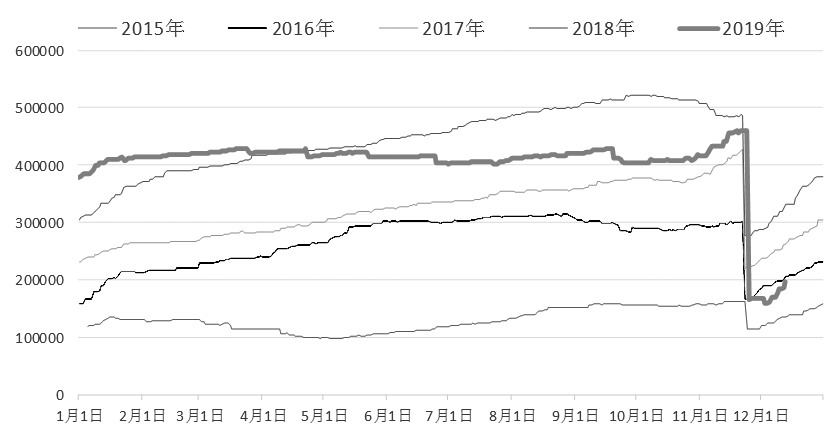

与过去几年情况不同,今年在老胶仓单集中注销后新胶仓单并未出现大量增长的情况,在近20天的时间内仓单库存仅增加了31050吨,增加量为近四年来最低。截至12月13日,上期所天然橡胶仓单库存为196790吨,较2018同期下降134360吨,继续处于近4年低位。

图为上期所天然橡胶仓单库存(单位:吨)

短期内,泰国宣布未来20年橡胶计划对于市场的提振作用正在逐渐退去,在缺乏进一步消息刺激的情况下,短期内胶价继续上涨动能不足,整体将维持振荡调整态势。从中长期来看,国内产区以及越南等东南亚偏北地区产区开始停割,橡胶供给开始自年内高点回落;国内轮胎企业开工基本变化不大,汽车市场正在缓慢企稳回升,橡胶需求表现维持稳定;国内天然橡胶仓单库存持续处于低位,期货仓单压力偏弱,在利多因素逐渐累积的情况下,天然橡胶有望继续偏强运行。

|